Am așteptat aproximativ 5 ani ca prețurile la apartamente să scadă.

În fiecare an exista un motiv foarte bun pentru care prețurile urmau să scadă:

- apartamentele erau deja prea scumpe;

- salariile nu puteau ține pasul;

- dobânzile urmau să crească;

- venea o criză;

- scădeau tranzacțiile;

- nu avea cum să mai dureze mult;

- bula era, evident, pe punctul să se spargă.

Până la urmă am cumpărat când prețurile erau mai mari decât atunci când începusem să aștept.

Nu spun asta ca să demonstrez că prețurile locuințelor cresc întotdeauna. Nu cresc întotdeauna și, în anumite condiții, pot să scadă serios.

Spun doar că „mi se pare prea scump” nu este o metodă foarte bună de prognoză.

Acum aud din nou același argument: oamenii nu își mai permit apartamente, tranzacțiile au scăzut, deci trebuie să scadă și prețurile.

Prima parte este susținută de cifre. A doua nu rezultă automat din prima.

Între „cumpărătorii nu mai pot plăti prețul cerut” și „proprietarii sunt obligați să accepte mai puțin” există o diferență importantă.

Wishful thinking nu schimbă direcția pieței. Dar cifrele ne pot ajuta să înțelegem în ce direcție se mișcă.

Datele din acest articol sunt cele disponibile la 13 iulie 2026. Prognoza pentru următoarele 12 luni este o estimare proprie, nu o prognoză oficială și nici o recomandare de investiții.

Ce se întâmplă cu prețurile locuințelor în Europa

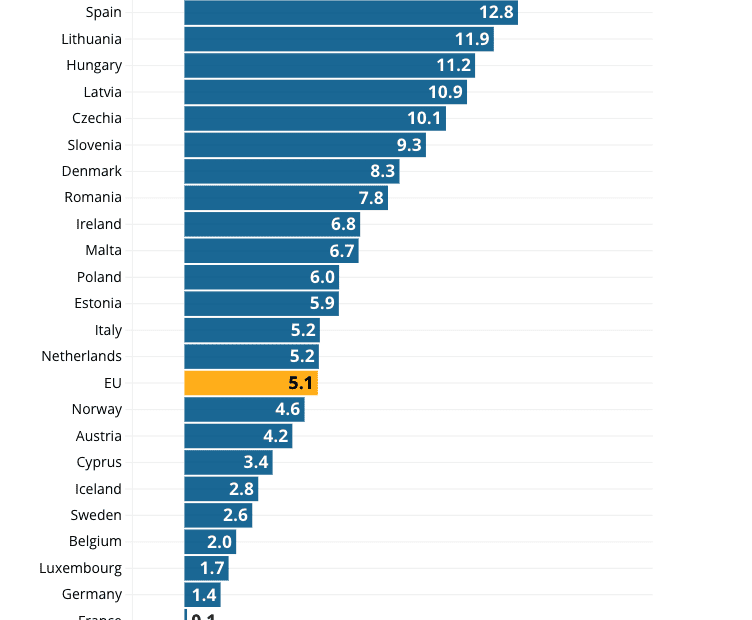

În primul trimestru din 2026, prețurile locuințelor au crescut cu 5,1% în Uniunea Europeană față de aceeași perioadă din 2025. Chiriile au crescut cu 3%, iar inflația medie europeană a fost de 2,3%.

Cu alte cuvinte, la nivel european, proprietățile s-au scumpit mai repede decât majoritatea bunurilor și serviciilor.

Conform datelor prezentate de Euronews și publicate de Eurostat, prețurile au crescut în toate țările analizate cu excepția Finlandei:

- Portugalia: +17,8%

- Bulgaria: +14,8%

- Slovacia: +14,4%

- Croația: +14,3%

- Spania: +12,8%

- România: +7,8%

- media UE: +5,1%

- Germania: +1,4%

- Franța: +0,1%

- Finlanda: −2%

România nu este liderul scumpirilor și nici o excepție în care piața imobiliară a luat-o singură razna.

Este parte dintr-un fenomen european mai larg în care cererea, oferta redusă, costurile construcțiilor și accesul la locuințe continuă să împingă prețurile în sus, chiar dacă dobânzile sunt ridicate.

România se află însă peste media europeană: +7,8% față de +5,1%.

Și aici apare prima întrebare legitimă:

Dacă economia încetinește, dobânzile sunt mari și oamenii spun că nu își mai permit să cumpere, cine plătește aceste prețuri?

Răspunsul este că nu trebuie să existe la fel de mulți cumpărători ca înainte pentru ca prețurile să crească.

Este suficient ca oferta disponibilă să scadă mai repede decât cererea.

În România se tranzacționează mai puține proprietăți

Datele Agenției Naționale de Cadastru și Publicitate Imobiliară confirmă că piața a început anul 2026 slab.

În primele șase luni din 2026 au fost tranzacționate 272.657 de imobile, față de 288.886 în aceeași perioadă din 2025.

Diferența este de aproximativ:

−16.229 de tranzacții sau −5,6%.

Situația lunară arată astfel:

| Luna | 2025 | 2026 | Diferență |

|---|---|---|---|

| Ianuarie | 30.834 | 24.598 | −20,2% |

| Februarie | 51.978 | 44.427 | −14,5% |

| Martie | 56.236 | 53.375 | −5,1% |

| Aprilie | 49.911 | 48.135 | −3,6% |

| Mai | 50.734 | 50.314 | −0,8% |

| Iunie | 49.193 | 51.808 | +5,3% |

| Total | 288.886 | 272.657 | −5,6% |

Datele sunt calculate din comunicatele lunare publicate de ANCPI.

Există două observații importante.

Prima este că datele ANCPI nu se referă exclusiv la apartamente. Ele includ case, apartamente, terenuri și alte imobile care au făcut obiectul tranzacțiilor.

Sunt un indicator bun pentru lichiditatea generală a pieței, nu un număr exact al apartamentelor vândute.

A doua observație este direcția.

În ianuarie, tranzacțiile erau cu peste 20% sub nivelul din 2025. În februarie, diferența era de aproape 15%. În mai s-a redus la mai puțin de 1%, iar în iunie numărul tranzacțiilor a depășit rezultatul din iunie 2025.

Piața a pierdut volum, dar scăderea nu s-a agravat în fiecare lună. Din contră, spre sfârșitul semestrului apare o stabilizare.

Și totuși, chiar dacă în prima jumătate a anului s-au vândut cu 5,6% mai puține imobile, prețurile raportate pentru primul trimestru erau cu 7,8% mai mari.

Cum pot fi adevărate ambele lucruri?

De ce pot să scadă tranzacțiile fără să scadă prețurile

Să presupunem că 100 de proprietari vor să vândă și că, în urmă cu un an, existau 100 de cumpărători care puteau obține finanțarea necesară.

Dobânzile cresc, băncile devin mai prudente, iar apartamentele se scumpesc.

Anul acesta mai există doar 70 de cumpărători eligibili.

Cei 30 de proprietari care nu primesc prețul dorit au două opțiuni:

- acceptă un preț mai mic;

- așteaptă.

Dacă nu sunt presați să vândă, cei mai mulți aleg să aștepte.

Rezultatul este că:

- se fac mai puține tranzacții;

- proprietățile rămân mai mult timp în piață;

- cumpărătorii negociază mai mult;

- unele anunțuri sunt retrase;

- prețul mediu nu scade neapărat.

De fapt, datele publicate de BNR în Raportul asupra stabilității financiare din iunie 2026 oferă o explicație și mai bună.

În primul trimestru din 2026:

- cererea estimată pentru proprietăți rezidențiale a scăzut cu 5%;

- oferta proprietăților listate la vânzare a scăzut cu 24%.

Cererea a scăzut, dar oferta a scăzut mult mai repede.

Asta nu este rețeta pentru ieftinirea rapidă a locuințelor. Este rețeta pentru mai puține tranzacții între un număr mai mic de cumpărători și un număr și mai mic de proprietăți disponibile.

În București, apartamentele rămâneau în piață în medie aproximativ 54 de zile în primul trimestru din 2026, cea mai redusă durată dintre marile centre urbane analizate de BNR.

Situația se poate schimba, dar nu arată încă precum o piață în care proprietarii fug spre ieșire.

Ideea poate fi rezumată simplu:

Cumpărătorul poate refuza prețul cerut. Pentru ca prețurile să scadă serios, și vânzătorul trebuie să nu își mai permită să refuze oferta.

România și Islanda: locuințele s-au scumpit, dar mai puțin decât inflația

Articolul Euronews scoate în evidență România și Islanda pentru că sunt două dintre puținele țări în care inflația a fost mai mare decât creșterea prețurilor locuințelor.

În România:

- prețurile locuințelor: +7,8%

- inflația indicată de Euronews: 8,6%

În Islanda:

- prețurile locuințelor: +2,8%

- inflația: 4,7%

Asta înseamnă că locuințele s-au scumpit în termeni nominali, dar au pierdut ușor sau mai clar în termeni reali, după ajustarea cu inflația.

Comparația trebuie însă privită cu puțină prudență.

Indicele prețurilor locuințelor compară primul trimestru din 2026 cu primul trimestru din 2025. Rata inflației este o valoare anuală măsurată în jurul aceleiași perioade, dar ferestrele de calcul nu sunt neapărat identice.

Diferența este suficientă pentru a indica direcția, dar nu trebuie tratată ca un calcul perfect al randamentului real.

De ce a fost România un outlier

În România, explicația principală nu este că locuințele s-au scumpit puțin. O creștere de 7,8% într-un singur an nu este tocmai puțin.

Problema este că prețurile din restul economiei au crescut și mai repede.

BNR arată în Raportul asupra inflației din mai 2026 că inflația a fost împinsă în sus de două șocuri majore:

- liberalizarea pieței energiei electrice în iulie 2025;

- creșterea TVA și a accizelor în august 2025.

Aceste măsuri au produs un efect interesant.

Pe de o parte, au crescut direct prețurile din economie și rata inflației.

Pe de altă parte, au redus puterea de cumpărare a populației. Facturile, taxele, alimentele și serviciile au consumat o parte mai mare din venitul gospodăriilor, lăsând mai puțini bani disponibili pentru economisire, avans și plata unei rate.

În plus, dobânda de politică monetară a BNR se afla încă la 6,5%. Creditul nu era ieftin și nici nu putea deveni rapid ieftin cât timp inflația rămânea ridicată.

România a avut astfel o combinație neobișnuită:

inflația mare a ridicat pragul față de care comparăm locuințele, iar măsurile care au produs inflația au redus simultan capacitatea oamenilor de a cumpăra.

Nu a fost neapărat o piață imobiliară slabă. A fost o perioadă cu o inflație generală foarte ridicată.

BNR ajunsese la aceeași concluzie pentru trimestrul patru din 2025: prețurile locuințelor crescuseră nominal, dar scăzuseră cu 2,6% în termeni reali.

De ce a fost Islanda un outlier

În Islanda, mecanismul a fost diferit.

Inflația a rămas ridicată inclusiv în afara costului locuirii. În ianuarie 2026, Statistics Iceland raporta:

- inflație totală de 5,2%;

- inflație de 4,5% după eliminarea costului locuinței.

Așadar, nu locuințele erau singurul motiv pentru care prețurile din economie creșteau.

În același timp, banca centrală a Islandei a majorat în mai 2026 dobânda-cheie la 7,75%, invocând inflația persistentă și înrăutățirea perspectivelor economice. Decizia este prezentată în comunicatul băncii centrale din 20 mai 2026.

O dobândă de 7,75% pune o frână serioasă pe cererea finanțată prin credit.

Prin urmare:

- în România, inflația a fost ridicată în special de energie și taxe, în timp ce puterea de cumpărare a scăzut;

- în Islanda, dobânzile foarte mari au frânat mai vizibil piața locuințelor, în timp ce inflația din restul economiei a rămas persistentă.

În ambele țări, prețurile locuințelor au crescut. Doar că alte prețuri au crescut mai repede.

Ce susține în continuare prețurile din România

Dacă vrem să vedem dacă prețurile pot scădea, trebuie să analizăm separat forțele care le susțin și cele care le trag în jos.

Oferta de locuințe rămâne rigidă

În 2025 au fost finalizate 59.062 de locuințe, cu 1.916 mai puține decât în anul precedent, conform Institutului Național de Statistică.

Este o scădere de aproximativ 3,1%.

BNR arată și că indicele costurilor de construcție pentru clădirile rezidențiale a fost, între aprilie 2025 și martie 2026, cu aproximativ 7,2% peste nivelul perioadei precedente.

Dezvoltatorii nu construiesc într-un mediu în care:

- terenul este ieftin;

- materialele se ieftinesc;

- finanțarea este aproape gratuită;

- autorizațiile apar peste noapte.

Costul de înlocuire al unei locuințe existente continuă să crească. Asta nu garantează că prețul de piață nu poate scădea, dar creează un prag sub care proiectele noi devin greu de susținut.

Nu există încă un val de proprietari în dificultate

Rata creditelor neperformante din sistemul bancar era de aproximativ 2,8% în martie 2026. În cazul gospodăriilor, 2,9% dintre expuneri erau clasificate în stadiul 3, categoria asociată creditelor cu probleme serioase.

Nu sunt cifre care să indice o criză a creditelor ipotecare sau un val iminent de executări.

Situația gospodăriilor se poate deteriora dacă economia și piața muncii slăbesc, dar proprietarii nu sunt încă forțați în masă să își vândă locuințele.

Economia este slabă, dar nu este încă într-un scenariu de colaps

Comisia Europeană estimează pentru România:

- creștere economică de doar 0,1% în 2026;

- inflație medie de 7%;

- șomaj de 6,3%;

- revenire a economiei la 2,3% în 2027.

Consumul va fi afectat de inflație și consolidarea fiscală, iar șomajul ar urma să crească moderat.

Aceste date nu sunt optimiste. Dar nici nu descriu, în scenariul de bază, o economie în care sute de mii de proprietari nu își mai pot plăti ratele.

De aceea scenariul cel mai probabil nu este nici explozia prețurilor, nici prăbușirea lor.

Este încetinirea.

Prognoza mea pentru următoarele 12 luni

Nu există un model care să prezică precis prețurile apartamentelor din România.

Nici eu nu am unul ascuns într-un Excel care știe cât va costa metrul pătrat peste 12 luni. Dacă ar exista, probabil articolul acesta ar fi scris de pe o insulă.

Putem însă construi scenarii folosind datele pe care le avem:

- prețurile cresc în prezent cu 7,8%;

- tranzacțiile din primul semestru au scăzut cu 5,6%;

- cererea a scăzut, dar oferta listată a scăzut mult mai repede;

- locuințele finalizate au scăzut;

- costurile construcțiilor au crescut;

- dobânzile sunt ridicate;

- puterea reală de cumpărare este sub presiune;

- nu există încă un val de credite neperformante.

Pe baza acestora, văd trei scenarii pentru perioada dintre vara lui 2026 și vara lui 2027.

Scenariul downside: între −2% și +1%

Prețurile ar putea stagna sau scădea moderat dacă:

- economia intră într-o recesiune mai severă;

- șomajul crește vizibil;

- salariile reale continuă să scadă;

- dobânzile rămân ridicate sau cresc;

- creditarea ipotecară se contractă;

- tranzacțiile revin la scăderi de două cifre;

- stocul de locuințe nevândute începe să se acumuleze;

- cresc restanțele și vânzările forțate.

În acest scenariu, scăderea ar apărea probabil mai întâi în discounturile negociate și în ofertele dezvoltatorilor, nu în prețurile afișate în anunțuri.

Scenariul de bază: între +4% și +6%

Acesta este scenariul pe care îl consider cel mai plauzibil pe baza datelor actuale.

Estimarea centrală este o creștere nominală de aproximativ 5% în următoarele 12 luni.

Pentru ca acest scenariu să se materializeze:

- tranzacțiile rămân relativ slabe, dar se stabilizează;

- inflația începe să încetinească;

- BNR nu mai crește semnificativ dobânzile;

- oferta de proprietăți rămâne limitată;

- costurile de construcție rămân ridicate;

- nu apare un val de șomaj sau de neplată a ratelor.

Aceasta ar fi o piață în care prețurile continuă să crească nominal, dar mult mai încet decât în primul trimestru din 2026.

După ajustarea cu inflația, câștigul real ar putea fi foarte mic sau chiar inexistent.

Scenariul upside: între +7% și +10%

Prețurile ar putea continua să crească rapid dacă:

- inflația scade mai repede decât se anticipează;

- BNR începe să reducă dobânda;

- creditele ipotecare se ieftinesc;

- veniturile reale ale populației își revin;

- cumpărătorii care au amânat decizia revin simultan în piață;

- oferta nu reușește să răspundă revenirii cererii.

Oferta de locuințe nu poate crește de pe o lună pe alta. Dacă finanțarea se ieftinește înainte să apară suficiente proiecte noi, cererea poate împinge din nou prețurile în sus.

Este motivul pentru care dobânzile mai mici nu înseamnă automat locuințe mai accesibile.

Poți plăti o rată cu dobândă mai mică pentru un apartament devenit între timp mai scump. Piața are uneori un simț al umorului destul de prost.

Când scad, de fapt, prețurile

Prețurile nu scad semnificativ doar pentru că oamenii cred că sunt prea mari.

Și nici doar pentru că numărul cumpărătorilor scade.

Scăderea serioasă apare atunci când suficienți vânzători nu își mai permit să aștepte.

Procesul arată, de regulă, astfel:

- Creditul devine mai scump.

- Mai puțini cumpărători se califică pentru finanțare.

- Scade numărul tranzacțiilor.

- Proprietățile rămân mai mult timp în piață.

- Crește inventarul disponibil.

- Vânzătorii încep să accepte negocieri.

- Unii proprietari sunt obligați să obțină lichiditate.

- Apar vânzările forțate.

- Prețurile efective încep să scadă.

România pare să se afle undeva în zona:

mai puțini cumpărători → mai puține tranzacții → negociere mai mare.

Nu suntem încă, pe baza datelor disponibile, în zona:

restanțe în masă → vânzări forțate → scădere generalizată.

Ce îi poate obliga pe proprietari să vândă

Un proprietar devine vânzător forțat atunci când costul așteptării este mai mare decât pierderea produsă de acceptarea unui preț mai mic.

Asta se poate întâmpla din cauza:

- pierderii locului de muncă;

- imposibilității de a mai plăti rata;

- divorțului;

- unei succesiuni cu mai mulți moștenitori;

- relocării;

- unui credit-punte care ajunge la scadență;

- dificultăților financiare într-o afacere;

- nevoii urgente de lichiditate;

- finanțării unui dezvoltator care trebuie rambursată;

- unui stoc mare de apartamente finalizate și nevândute;

- ieșirii simultane a investitorilor din piață.

Un singur proprietar presat să vândă nu schimbă piața.

Mii de proprietari aflați simultan în această situație o pot schimba.

De aceea șomajul, restanțele și executările sunt mai importante pentru direcția prețurilor decât numărul oamenilor care scriu pe internet că „nu mai valorează atât”.

Ce ar trebui urmărit în următoarele luni

Dacă vrem să aflăm dacă piața se apropie de o scădere, acestea sunt semnalele relevante:

1. Tranzacțiile ANCPI

O scădere de 5,6% într-un semestru arată încetinire.

Scăderi de 15–20% menținute timp de mai multe trimestre ar indica o problemă mult mai serioasă.

2. Numărul proprietăților listate

În primul trimestru din 2026, oferta listată a scăzut cu 24%.

Pentru ca puterea de negociere să se mute clar spre cumpărători, ar trebui să vedem contrariul: oferta în creștere și tranzacțiile în scădere.

3. Timpul petrecut în piață

Dacă apartamentele din București trec de la o medie de 54 de zile la 90, 120 sau 150 de zile, vânzătorii vor deveni mai flexibili.

4. Discountul dintre prețul cerut și cel plătit

Prețurile din anunțuri ne spun ce își doresc proprietarii.

Prețurile din contracte ne spun ce primesc.

O creștere a diferenței dintre ele ar arăta că piața se ajustează înainte ca indicii generali să înceapă să scadă.

5. Șomajul și creditele neperformante

Acestea sunt semnalele care pot transforma un proprietar răbdător într-unul obligat să vândă.

O creștere rapidă a șomajului, combinată cu mai multe restanțe la credite, ar schimba semnificativ prognoza.

6. Stocul dezvoltatorilor

Dezvoltatorii nu reduc întotdeauna imediat prețul afișat.

Mai întâi apar:

- locul de parcare inclus;

- bucătăria gratuită;

- discountul „doar luna aceasta”;

- avansul redus;

- mobilierul inclus;

- plata eșalonată;

- comisionul zero.

Când aceste stimulente devin răspândite, prețul efectiv a început deja să se ajusteze, chiar dacă prețul de listă arată la fel.

Ce am învățat după cinci ani de așteptare

Faptul că eu am așteptat și prețurile au crescut nu demonstrează că acum este un moment bun să cumperi.

Poate fi sau poate să nu fie, în funcție de:

- oraș;

- zonă;

- tipul proprietății;

- preț;

- venit;

- avans;

- stabilitatea locului de muncă;

- perioada în care vrei să locuiești acolo;

- alternativele pe care le ai.

Pentru o locuință în care vrei să trăiești zece sau cincisprezece ani, variația prețului din următoarele douăsprezece luni poate fi mai puțin importantă decât:

- cât reprezintă rata din venitul familiei;

- dacă ai un fond de urgență;

- dacă poți suporta o perioadă de șomaj;

- dacă locuința răspunde unei nevoi reale;

- dacă nu ești obligat să vinzi după doi ani.

Pentru o investiție, calculul este diferit. Acolo contează randamentul chiriei, costul finanțării, taxele, întreținerea, perioadele fără chiriaș și prețul la care poți ieși.

Dar în niciunul dintre cazuri „sigur se sparge bula” nu este un calcul.

Scenariul meu de bază este că prețurile locuințelor din România au șanse mai mari să crească moderat decât să scadă semnificativ în următoarele 12 luni.

Nu pentru că apartamentele sunt ieftine.

Nu pentru că oamenii își permit ușor să le cumpere.

Ci pentru că, în acest moment:

- oferta disponibilă este rigidă;

- construcția rămâne scumpă;

- proprietarii nu sunt presați în masă să vândă;

- creditele neperformante sunt încă la un nivel redus;

- scăderea cererii s-a manifestat mai ales prin mai puține tranzacții.

Poate că prețurile vor scădea.

Dar, înainte să mai aștept încă cinci ani, aș vrea să văd cine este obligat să vândă.

Deocamdată, cifrele arată mai mulți cumpărători care nu pot cumpăra, nu suficienți proprietari care trebuie să vândă.

Iar wishful thinking, oricât de bine argumentat pare în comentarii, nu schimbă direcția pieței.

Surse

- Euronews — House prices and rents: Where did they rise most in early 2026?

- Eurostat — House prices up by 4.7% in the euro area and 5.1% in the EU

- ANCPI — comunicatele lunare privind tranzacțiile imobiliare

- BNR — Raport asupra stabilității financiare, iunie 2026

- BNR — Raport asupra inflației, mai 2026

- INS — Construcții de locuințe în anul 2025

- Comisia Europeană — prognoza economică pentru România

- Statistics Iceland — Consumer Price Index, ianuarie 2026

- Central Bank of Iceland — decizia de politică monetară din 20 mai 2026